Eigenkapital – für Bauherren und Existenzgründer gleichermaßen wichtig

Verbraucher, die ein Haus kaufen möchten, und auch Existenzgründer haben oft nicht genügend Eigenkapital, um den Kaufpreis bezahlen beziehungsweise ein Unternehmen gründen zu können. Wer keine Möglichkeit hat, sich das restliche Eigenkapital von Verwandten oder Freunden zu leihen, beantragt bei seiner Bank einen Kredit. Doch auch dafür muss er ein gewisses Mindestkapital nachweisen können.

Was ist Eigenkapital?

Möchtest du eine Immobilie erwerben, kannst du den Kaufpreis oft nicht vollständig aus deinem eigenen Vermögen finanzieren. Beantragst du bei deiner Hausbank einen Baukredit, verlangt sie von dir einen Eigenkapital-Anteil von 20 % plus Nebenkosten.

Möchtest du eine Firma gründen, gibt es für das erforderliche Eigenkapital unterschiedliche Regelungen. Die unkomplizierteste Variante ist die Gründung eines Einzelunternehmens. In diesem Fall bestimmt die Art deiner Geschäftstätigkeit darüber, wie viel Eigenkapital du benötigst. Möchtest du aber mit einigen Freunden eine Gesellschaft mit beschränkter Haftung (GmbH) gründen, solltet ihr auf ein Eigenkapital von insgesamt 25.000 Euro kommen.

Allerdings kann eine GmbH auch bereits mit 12.500 Euro gegründet werden. In diesem Fall muss dieser Betrag zum Zeitpunkt der Gründung als Geld- oder ggf. Sacheinlagen in die Gesellschaft eingebracht worden sein. Insbesondere bei Sacheinlagen folgt das Finanzamt nicht immer der Eigenkapitalbewertung des Gründers, regelmäßig zu seinem Nachteil.

Daraus wird schon ersichtlich, dass Eigenkapital nicht unbedingt Bareinlagen sein müssen, sondern auch Sacheinlagen, beziehungsweise beides (gemischte Einlagen) betreffen können. Allerdings stellt die Bewertung der Sacheinlagen häufig ein Problem dar, zum Beispiel bei Marken– und Urheberrechten. Häufig wird daher die Gesellschaft zunächst mit Bareinlagen gegründet, um dann diese Bareinlagen in Sacheinlagen umzuwandeln. Aber auch hier gilt: ein gemeingültiges Rezept gibt es nicht und Gründer, die nicht in der Materie stecken, sollten sich kompetent beraten lassen.

Das für die Existenzgründung erforderliche Eigenkapital kann aus denselben Quellen stammen wie das für die Beantragung eines Immobilien-Darlehens benötigte. Da du aber dein geschäftliches Kapital getrennt von deinem privaten Vermögen halten musst, brauchst du dafür ein separates Girokonto.

-

-

- herkömmliche Sparkonten

- Tagesgeld-Konten

- Bausparguthaben

- Wertpapiere

- Fonds

- Bargeld

- Privatdarlehen von Verwandten

- Lebensversicherungen

- Arbeitgeber-Darlehen

- Riester-Renten

- Schenkungen

- Vermögen aus Erbschaften

- Immobilien

- Eigenleistungen

- Forderungen gegen dritte Personen

-

Wie berechnet man das Eigenkapital?

Bevor du dein Baudarlehen beantragst oder deine Firma gründest, musst du die Höhe deines Eigenkapitals berechnen.

Die Eigenkapital-Summe erhältst du, indem du zuerst alle verfügbaren Anlage-Werte addierst. Danach fügst du den Gesamtwert aller Anlagen hinzu, die Wertschwankungen unterliegen (Fonds, Aktien). Den letzten Posten bilden Vermögensteile, die noch nicht verfügbar sind (Festgeld).

Das zur Gründung deines Start-ups benötigte Eigenkapital muss zum Gründungsdatum auf deinem Geschäftskonto vorhanden sein. Das bedeutet, dass du vorhandene Sparkonten, Tagesgeld-Konten und Wertpapier-Depots rechtzeitig kündigen musst. Bei Sparkonten hast du die gesetzliche Kündigungsfrist einzuhalten. Das auf dem Tagesgeld-Konto angelegte Eigenkapital ist kurzfristig verfügbar. Anschließend überweist du das auf deinem Girokonto verbuchte Eigenkapital auf das neu angelegte Geschäftskonto.

Unterschied zwischen Eigenkapital und Fremdkapital

Als Fremdkapital bezeichnet man finanzielle Mittel, die dir die Bank zur Verfügung stellt (Darlehen, Kredit). Es gibt kurz-, mittel- und langfristige Kredite. Je größer die Fremdkapital-Quote ist, desto höher ist deine Monatsrate plus Zinsen. Die meisten Banken und Sparkassen setzen bei der Kredit-Beantragung das Vorhandensein von Eigenkapital voraus. Dieses dient der Bank als Sicherheit, falls du einmal Schwierigkeiten haben solltest, deine Raten zu bezahlen – Stichwort Kreditwürdigkeit.

Neben Immobilien-Käufern und Bauherren benötigen vor allem auch Existenzgründer und Unternehmer oft ein Darlehen. Für eine solche Finanzierung gelten ähnliche Bedingungen wie für Baukredite: Eigenkapital und das Vorhandensein von Sicherheiten (wie beispielsweise eine Eigentumswohnung) sind die Voraussetzung, um einen zinsgünstigen Kredit bei der Hausbank zu bekommen. Bist du Einzelunternehmer, haftest du bei Zahlungsschwierigkeiten sogar mit deinem gesamten Privatvermögen.

Bei der Beantragung eines Gründungskredits musst du aber nicht nur Kontoauszüge über das vorhandene Eigenkapital vorlegen, wie das bei der Baufinanzierung der Fall ist. Du benötigst außerdem noch einen tragfähigen Businessplan. In diesem legst du ausführlich dar, wie hoch dein Kapitalbedarf bei der Gründung ist. Außerdem enthält der Businessplan detaillierte Angaben zu deiner Liquiditäts-, Finanzierungs- und Rentabilitätsplanung.

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Eigenkapital bietet vor allem Vorteile:

-

-

- Eigenkapital ist eine Sicherheit für Gläubiger,

- bietet Unabhängigkeit von Mitteln Dritter,

- ist Voraussetzung für eine Unternehmensgründung,

- ist für den Kredit-Erhalt erforderlich,

- steht unbegrenzte Zeit zur Verfügung,

- lässt sich durch Gewinne vermehren (in Unternehmen)

- und ist Voraussetzung, um auf Unternehmensentscheidungen Einfluss zu nehmen.

-

Fremdkapital kann mit den im Folgenden aufgeführten Vor- und Nachteilen verbunden sein:

-

-

- Es ermöglicht die Finanzierung eines Hauskaufs.

- Es erlaubt die Gründung eines eigenen Unternehmens.

- Es stellt keine Beteiligung am Unternehmen dar.

- Der Kapitalgeber hat kein Mitbestimmungsrecht bei geschäftlichen Entscheidungen.

- Damit erwirtschaftete Gewinne können im Unternehmen verbleiben.

- Darauf gezahlte Zinsen senken die Steuerlast der Firma.

- Es steht nur für eine bestimmte Zeit zur Verfügung.

- Die Raten sind auch in wirtschaftlich schlechten Zeiten zu bezahlen.

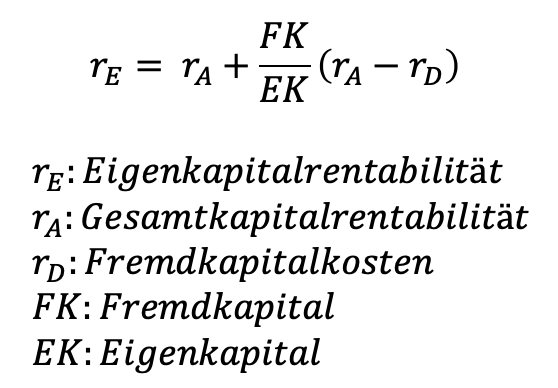

- Nutzung des Leverage-Effekts, um Eigenkapitalrentabilität der Eigentümer zu hebeln

-

Einfach erklärt: Der Leverage-Effekt

Zur Nutzung des Leverage-Effekts gleich vorab ein Hinweis: Dieser funktioniert in beide Richtungen, das heißt er kann auch dazu führen, dass die Eigenkapitalrentabilität nicht wie eigentlich gewünscht steigt, sondern sinkt. Damit Unternehmen einen positiven Leverage-Effekt erzielen, muss die Investitionsredite über dem Fremdkapitalzins liegen. In der Praxis hat das Modell allerdings Grenzen und eine unendliche Steigerung der Rentabilität des Eigenkapitals, wie es die Formel suggeriert, ist nicht möglich.

Aus der Formel zum Leverage-Effekt der Eigenkapitalrentabilität wird deutlich, dass eine höhere Verschuldung mit Fremdkapital zu einem positiven Leverage-Effekt führt. Voraussetzung ist, das die Gesamtkapitalrentabilität über den Fremdkapitalkosten liegt.

Einige Kredit-Institute bieten statt des Baukredits mit Eigenkapital die Voll- und die 100 %-Finanzierung an. Bei der Vollfinanzierung übernimmt die Bank den gesamten Kaufpreis zuzüglich Kauf-Nebenkosten. Nutzt du die 100 %-Finanzierung, musst du die Nebenkosten selbst bezahlen.

Um das Eigenkapital zu erhöhen, bietet sich ein Privatdarlehen von einem solventen Verwandten an. Außerdem kannst du dir vielleicht einen Teil deines zukünftigen Erbes vorab als Schenkung übertragen lassen. Eigenkapital lässt sich zudem ansparen, indem du beispielsweise jeden Monat einen für dich entbehrlichen Geldbetrag auf dein Sparkonto überweist.

Kredit für Existenz-Gründer – auch ohne Eigenkapital?

Möchtest du dich mit einem eigenen Unternehmen selbstständig machen, benötigst du außer einer problemlos realisierbaren attraktiven Geschäftsidee genügend Eigenkapital (Geld- und Sacheinlagen). Sein Anteil am gesamten benötigten Gründungskapital sollte wenigstens 20 % betragen. Mit dem eigenen Vermögen verbesserst du deine Chancen auf einen Gründungskredit mit guten Konditionen.

Auch bei der Existenzgründung besteht die Bank auf der Absicherung möglicher Zahlungsausfälle. Da du mit deinem Eigenkapital einen Teil dieses Risikos selbst trägst, muss es bereits bei der Gründung vorhanden sein. Außerdem zeigst du deinen Geldgebern damit, dass du an den Erfolg deines Geschäftsmodells glaubst. Soll deine Firma kein Einzelunternehmen (Personen-Gesellschaft), sondern eine GmbH (Kapital-Gesellschaft) sein, steuern die anderen Gesellschafter ebenfalls Eigenkapital bei.

Bei der Gründung einer GmbH müssen mindestens 25.000 Euro Eigenkapital vorhanden sein, bei der AG wenigstens 50.000 Euro. Der Gesellschafter-Vertrag regelt Höhe und Zusammensetzung der Eigenkapital-Anteile. Im Fall des Einzelunternehmens begründet das Eigenkapital die Eigentümer-Position, bei Rechtsformen wie der GmbH das Recht auf Mitentscheidung über betriebliche Belange: Die anderen Eigenkapitalgeber (Gesellschafter) nehmen darüber Einfluss auf die Unternehmenspolitik.

Die Geber von Fremdkapital haben aber keine Möglichkeit, deine unternehmerischen Entscheidungen zu beeinflussen: Sie erhalten für die Kontokorrent- und längerfristigen Kredite lediglich Zinsen. Für die Bewilligung eines Gründungskredits gelten ähnliche Bedingungen wie für die Immobilien-Finanzierung: je höher das vorhandene Eigenkapital, desto vorteilhafter die Konditionen für den Gründer. Möchtest du für dein junges Start-up einen Gründungskredit aufnehmen, sollte die Fremdkapital-Quote unbedingt unter 50 % liegen.

Ist dies aber nicht der Fall, könnte dein Unternehmen später zu abhängig von Fremdkapitalgebern werden. Verfügst du über wenig oder gar kein Eigenkapital, kommt ein KfW-Gründungskredit infrage, den du bei deiner Hausbank beantragst.

Da die KfW-Bank das Ausfall-Risiko trägt, verbessern sich deine Chancen, bei der Bank einen Gründungskredit ohne viel Eigenkapital zu bekommen. Darüber hinaus gibt es verschiedene Förderprogramme von Bund, Ländern und der EU. Sie stellen Existenzgründern beispielsweise eine KfW-besicherte Vollfinanzierung bis zu 100.000 Euro zur Verfügung (ERP-Gründungskredit StartGeld).

Fazit und Tipps

Auch wenn es Banken gibt, die Bau-Finanzierungen ohne Eigenkapital-Anteil anbieten, ist der Kreditnehmer besser beraten, wenn er wenigstens 20 % eigene Mittel beisteuert. Denn in den Genuss dieser speziellen Darlehen kommen nur wenige Verbraucher. Und diese erhalten dabei deutlich schlechtere Konditionen als bei Krediten mit genügend Eigenkapital.

Bei Existenzgründern und Unternehmern sieht die Situation besser aus: Sie haben sogar ohne Eigenkapital die Möglichkeit eine Vollfinanzierung zu erhalten. Für Kredite dieser Art übernimmt die KfW die sogenannte Ausfall-Bürgschaft. Entscheidend für den Erhalt ist allerdings ein fundierter, bis ins Detail begründeter und mit Zahlen belegter Businessplan.

Bildquelle: pixabay © geralt